Les prélèvements sociaux sont des taxes sur les gains (revenus et plus-values) perçus par les personnes physiques domiciliées en France. Ils participent au financement de la Sécurité sociale, des retraites et du Revenu de Solidarité Active (RSA).

Les prélèvements sociaux en assurance vie

À quoi correspondent les prélèvements sociaux ?

Depuis le 1er juillet 2018, le montant total des prélèvements sociaux s'élève à 17,2 %. Ce taux résulte de la somme de plusieurs éléments soumis à différents taux :

- la Contribution sociale généralisée (CSG) : 9,9 % ;

- la Contribution au remboursement de la dette sociale (CRDS) : 0,5 % ;

- la CAPS (contribution additionnelle au prélèvement social) : 1,1 % ;

- le prélèvement social : 5,4 % ;

- la Contribution additionnelle pour l'autonomie : 0,3 %.

Si l'assurance vie bénéficie toujours d'un régime fiscal de faveur à partir de 4 ans de détention, en ce qui concerne les prélèvements sociaux, depuis 2009 les règles ont changé.

Assurance vie

Comparez les meilleures assurances vie du marché pour plus de rendement !

Prélèvements sociaux assurance vie : le principe de l'imposition

Sont soumis aux prélèvements sociaux, quelle que soit la date de conclusion du contrat,

- les produits des contrats d’assurance-vie et de capitalisation (assurance vie comportant une valeur de rachat ou la garantie du paiement d’un capital à leur terme), qu’ils soient :

- imposables à l’impôt sur le revenu par application du barème progressif,

- soumis au prélèvement libératoire,

- ou exonérés d’impôt sur le revenu.

À compter du 01.01.2016, en sont également redevables les personnes physiques fiscalement domiciliées en France, peu importe qu’elles soient ou non, affiliées à un régime social obligatoire français.

Un durcissement progressif des règles

Outre l'augmentation de certains taux et la mise en place de nouveaux prélèvements en 2010, depuis le 1er juillet 2011, sur la partie « fonds en euro » des contrats multi supports, les prélèvements sociaux sont dus sur les intérêts acquis le 31 décembre de chaque année (et non plus au dénouement du contrat par rachat total ou partiel).

L’imposition des non-résidents non affiliés à la législation sociale française, aux prélèvements sociaux sur leurs revenus fonciers et plus-values immobilières a été rétablie - et s’applique aux revenus fonciers perçus en 2015.

Des modalités de prélèvements diffèrent selon le type de contrat.

Contrats mono supports et contrats multi supports ne sont pas soumis au même traitement.

Assurance vie

Comparez les meilleures assurances vie du marché pour plus de rendement !

Les prélèvements sociaux sur les fonds en euro

Les prélèvements sociaux sont dus :

- Sur les intérêts produits par les contrats mono supports en euros.

- Sur les intérêts générés par les fonds en euros des contrats multi supports (depuis 2011 – réforme validée par le Conseil constitutionnel).

- Lors du dénouement du contrat, y compris en cas de décès du titulaire du contrat, à hauteur des produits n’ayant pas déjà fait l’objet de ces prélèvements lors de leur inscription.

Les prélèvements sont précomptés et prélevés directement par l'assureur annuellement au moment de l'inscription des intérêts au contrat (en général en décembre ou janvier). L'assureur prélève 17,2 % des intérêts acquis et les reverse au fisc.

Assurance vie

Comparez les meilleures assurances vie du marché pour plus de rendement !

Les prélèvements sociaux sur les fonds en unités de compte

Les produits des fonds en unités de compte sont soumis au prélèvement uniquement :

- au moment du rachat partiel ou total entraînant le dénouement du contrat en capital ;

- au décès de l'assuré : la fraction des produits non encore taxée l'est également. Le précompte est également effectué par l’assureur.

Le taux applicable est celui en vigueur au moment du retrait, du dénouement ou du décès. Les prélèvements sociaux sont précomptés par l'assureur au taux de 17,2 %.

Depuis 2010, en cas de décès de l'assuré, la fraction des intérêts acquis depuis la dernière inscription en compte est soumise au prélèvement.

Les exceptions : contrats non-soumis aux prélèvements sociaux

En cas de dénouement du contrat par décès, ne sont pas soumis aux prélèvements sociaux les contrats suivants :

- les contrats “rente de survie” ;

- les contrats “épargne handicap” (à noter que pour ces types de contrats, les produits inscrits en compte à compter du 01.01.2010, la CRDS ne devient exigible, qu’en cas de rachat partiel ou total) ;

- les contrats d’assurance décès (par exemple, les contrats d’assurance vie garantissant un emprunt) ;

- les contrats d’assurance de groupe (contrats Madelin).

Si le taux applicable est celui en vigueur au moment du retrait, du dénouement ou du décès, il existe des exceptions.

« L'application des taux de prélèvements sociaux « historiques » aux produits issus de certains contrats d'assurance vie est l'une des contreparties qui sont attachées au respect d'une durée de 6 ou 8 ans de conservation des contrats ».

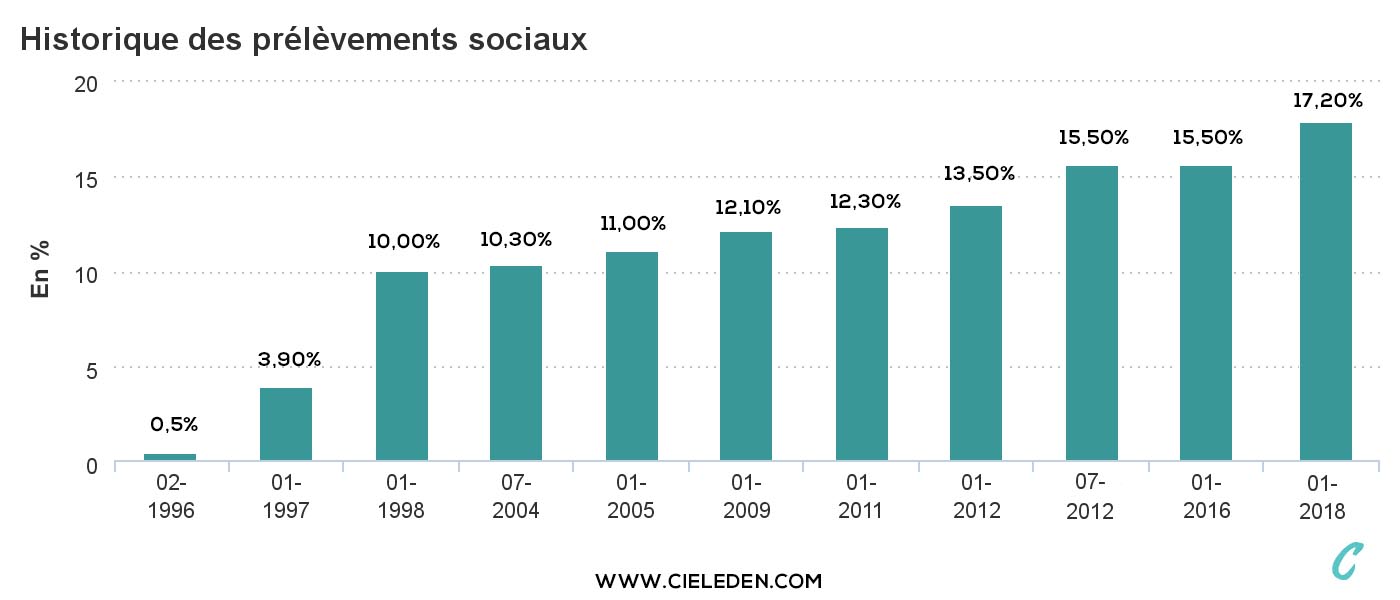

De cette façon, le taux « historique » devra s'appliquer pour tous les produits ayant été acquis ou constatés durant les 8 premières années suivant l'ouverture du contrat pour ceux souscrits entre le 01/01/1990 et le 25/09/1997 (voir graphique ci-dessous) :

- 0% pour ceux antérieurs à février 1996 ;

- 0,5% entre février et décembre 1996 ;

- 3,9% en 1997 ;

- 10% de 1998 à juin 2004 ;

- 10,3% de juillet à décembre 2004 ;

- 11% de 2005 à 2008 ;

- 12,10% de 2009 à 2011 ;

- 12,30% de 2011 à janvier 2012 ;

- 13,50% de janvier à juillet 2012 ;

- 15,50% d'Aout 2012 à décembre 2017 ;

- et 17,20% depuis janvier 2018.

Comment s'opère le recouvrement des prélèvements sociaux au dénouement des contrats ?

Les modalités de recouvrement des prélèvements sociaux sont calquées sur celle de l'impôt.

- Si l'assuré a opté pour le prélèvement forfaitaire libératoire, l'assureur précompte les prélèvements sociaux en complément du prélèvement libératoire.

- S'il a choisi de soumettre les produits de son contrat à l'imposition sur le revenu, les prélèvements sociaux seront recouvrés par voie de rôle par l'administration fiscale.

Les gains d'un contrat dénoué en raison du licenciement du souscripteur, de sa mise à la retraite anticipée, de son invalidité ou de celle de son conjoint, sont exonérés d'impôt sur le revenu. Mais ils restent néanmoins soumis aux prélèvements sociaux, à hauteur des produits n'ayant pas été l'objet de prélèvement lors de leur inscription en compte.

Les prélèvements sociaux sur les rentes viagères

En cas de dénouement d'un contrat par le versement d'une rente viagère, ce n'est pas le capital constitutif de la rente, mais la rente elle-même qui est soumise aux prélèvements sociaux.

Assurance vie

Comparez les meilleures assurances vie du marché pour plus de rendement !

Si la rente est exonérée d’impôt sur le revenu (cas du dénouement d’un PEP en rente, après 8 ans), elle reste soumise aux prélèvements sociaux, par retenue à la source effectuée par l’établissement payeur.

Le cas spécifique des contrats en perte

Le calcul des prélèvements sociaux est fait sur la fraction des produits inclus dans les sommes que vous récupérez, lors d'un retrait ou au dénouement de votre contrat. Mais, compte tenu de leur paiement "au fil de l'eau" sur le fonds en euros du contrat, l'assureur doit déduire ces paiements des prélèvements calculés au moment du retrait. Il doit aussi déduire les prélèvements payés lors de vos précédents retraits, le cas échéant.

De cette balance, dépendra si vous devez payer un supplément de prélèvements (en cas de différence positive). Si celle-ci est négative, l'assureur devra reverser sur le contrat la partie des prélèvements sociaux payée antérieurement et qui n'était pas due.

Cette régularisation s'avère indispensable pour éviter d'être taxé sur un contrat en perte. En effet, lorsque les fonds en unités de compte subissent des pertes, le rendement du fond en euros compensant tout ou partie des pertes, seul le solde positif doit être soumis aux prélèvements. Ayant déjà payé sur 100% des intérêts du fonds en euros, il est donc logique qu'une régularisation s'opère.

La CSG payée en partie récupérable

La règle veut que la CSG payée annuellement sur les intérêts des fonds en euros ne soit pas déductible des impôts.

Par contre, la CSG payée lors d'un retrait est partiellement déductible si elle concerne des produits soumis au barème progressif de l'impôt. En revanche, elle n'est pas déductible lorsqu'elle s'applique à des revenus exonérés d'impôt, ou soumis à l'imposition forfaitaire libératoire.

La fraction déductible de la CSG est égale à 5,1%. Elle s’impute sur vos revenus perçus l’année de son paiement. Son prélèvement ayant lieu à la source, celle afférente aux retraits faits en 2015 viendra en déduction de vos revenus imposables au titre de l'année 2015. C'est le fisc qui vous en indiquera le montant déductible.

Dates d’exigibilité des prélèvements sociaux

|

Types de supports |

Supports en euros |

Supports en unités de compte |

|

Les Prélèvements sociaux sont dus : |

> Généralement, lors de l’inscription en compte, celle-ci étant le plus souvent annuelle (le 31 décembre de chaque année ou à chaque anniversaire du contrat),

> Ou lors du dénouement du contrat, y compris en cas de décès du titulaire du contrat, à hauteur des produits n’ayant pas déjà fait l’objet de ces prélèvements lors de leur inscription. |

> Lors du dénouement du contrat, y compris en cas de décès du titulaire du contrat,

> Ou lors d’un rachat partiel. |

Les produits du compartiment euro des contrats multisupports étaient auparavant soumis aux prélèvements sociaux lors du dénouement du contrat. Pour les intérêts inscrits en compte depuis le 1er juillet 2011, le régime d’imposition du compartiment euro de ces contrats a été aligné sur celui des contrats monosupports en euros. Ainsi, les produits du compartiment euro des contrats d’assurance-vie multisupports sont imposés aux prélèvements sociaux dès leur inscription en compte annuellement et non plus au dénouement du contrat.

Assurance vie

Comparez les meilleures assurances vie du marché pour plus de rendement !